Oleh ZAHARI MAHAD MUSA

RAMADAN dan al-Quran tidak boleh dipisahkan. Al-Quran diturunkan pada bulan Ramadan dan bulan ini menjadi platform memperbanyakkan amalan termasuk menjadikan al-Quran sebagai rutin bacaan harian.

Firman ALLAH SWT di dalam Surah al-Baqarah, ayat 185: “(Masa yang diwajibkan kamu berpuasa itu ialah) bulan Ramadan yang padanya diturunkan al-Quran, menjadi petunjuk bagi sekalian manusia, dan menjadi keteranganketerangan yang menjelaskan petunjuk dan (menjelaskan) perbezaan antara yang benar dengan yang salah.”

Saranan tadabbur ayat faraid pada Ramadan kali ini sangat penting seiring fasa endemik yang mula dilalui. Bilangan kematian mungkin berkurang, tetapi pengajaran ilmu faraid yang dikaitkan dengan kematian harus diperkasakan.

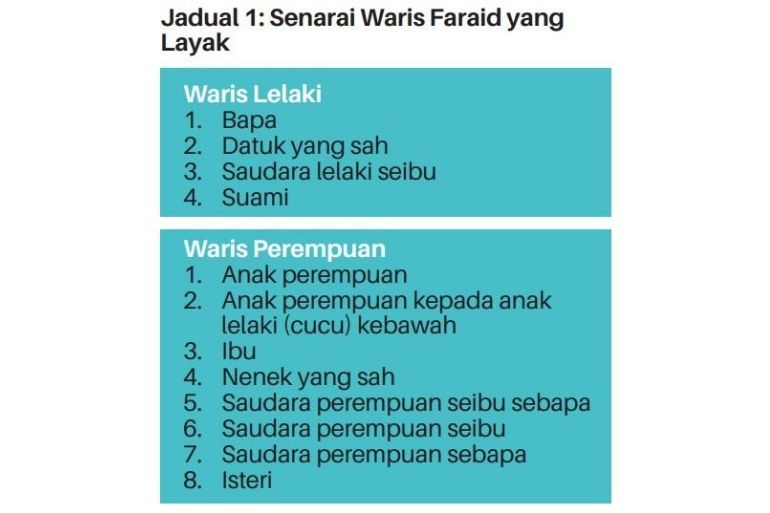

Tiga ayat panjang menjadi punca kuasa pensyariatan hukum faraid berada di dalam surah an-Nisa’ iaitu ayat 11, 12 dan 176. Ketiga-tiga ayat ini adalah sebahagian catatan hukum terperinci (al-ahkam al-tafsiliyyah) di dalam al-Quran dengan fokus kepada waris yang layak. Tulisan kali ini mengutarakan ayat 11 dan ayat 12 surah an-Nisa’.

AYAT 11 : Jaminan untuk anak dan ibu bapa

Firman ALLAH di dalam Surah al-Nisa’, ayat 11, menerangkan bahagian faraid untuk anak-anak yang diperoleh daripada ibu dan bapa yang meninggal dunia. Selain itu, bahagian faraid untuk ibu dan bapa juga turut diperincikan daripada anak-anak yang meninggal dunia lebih dahulu daripada ibu bapa.

Baca juga Usah gunakan kata nista semata-mata untuk dapatkan hak faraid

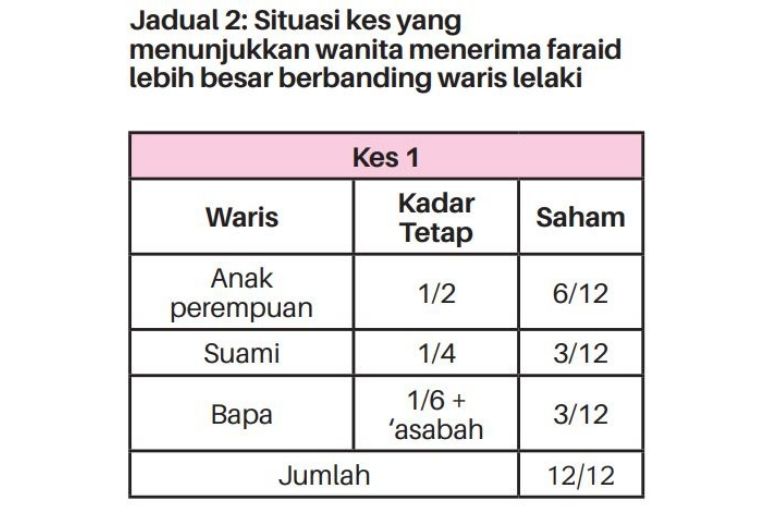

Pangkal ayat ini menyatakan bahagian faraid kepada anak-anak si mati sebagai jaminan untuk mereka peroleh habuan daripada harta ibu dan bapa yang dijemput Ilahi. Anak perempuan menjadi waris ‘asabah ketika si mati (ibu atau bapanya) meninggalkan anak lelaki iaitu adik beradik lelakinya. Ini bermakna, keturunan si mati akan memperolehi pusaka secara bersama dengan nisbah mereka ialah anak perempuan akan mendapat satu bahagian dan anak lelaki mendapat dua bahagian.

ANAK mendapat habuan faraid apabila ibu bapanya meninggal dunia.

Anak perempuan bertukar untuk mendapat habuan tetap iaitu secara pecahan sebanyak satu perdua (1/2) dan dua pertiga (2/3). Satu perdua diberikan kepada anak perempuan jika bilangannya seorang sahaja dan si mati iaitu bapa atau ibunya yang meninggal dunia tidak meninggalkan anak lelaki atau anak perempuan yang lain (adik-beradiknya). Namun jika bilangan anak perempuan si mati melebihi seorang maka mereka layak mewarisi dua pertiga.

Seterusnya ayat ini menggariskan bahagian kepada ibu dan bapa yang anaknya meninggal dunia terlebih dahulu. Bahagian faraid kepada ibu si mati terdiri daripada dua iaitu satu pertiga (1/3) dan satu perenam (1/6). Satu pertiga diberikan kepada ibu ketika si mati tidak meninggalkan keturunan ke bawah atau tidak meninggalkan lebih daripada seorang adik-beradik sama ada adikberadik kandung, sebapa atau seibu. Manakala bahagian dikurangkan kepada satu perenam sahaja apabila syarat yang diperolehi berlawanan dengan situasi sebelumnya iaitu si mati meninggalkan keturunan ke bawah atau mempunyai lebih daripada seorang adik-beradik.

Bahagian bapa ditentukan dalam dua bentuk iaitu satu perenam (1/6) dan secara lebihan baki (‘asabah). Bapa si mati mendapat satu perenam jika si mati meninggalkan zuriat. Namun jika anaknya yang meninggal dunia tidak meninggalkan zuriat sama ada lelaki atau perempuan, maka bapa mewarisi secara lebihan baki (‘asabah).

Ayat ini turut menegaskan agihan faraid hanya berlaku apabila dua tanggungjawab sebelumnya diselesaikan iaitu melunaskan hutang dan pemberian wasiat si mati. Walaupun wasiat didahulukan dalam ayat ini berbanding hutang, ia bukan menafikan hukum wajib melunaskan hutang dalam hierarki utama pengurusan harta si mati. Kewajaran wasiat disebut lebih awal kerana menjadi suatu galakan umat Islam untuk berwasiat yang mungkin terlepas pandang tentang kepentingannya kerana hukum asal pensyariatannya hanyalah sunat semata-mata.

AYAT 12 : Bahagian untuk isteri dan suami

Surah al-Nisa’, ayat 12 memberi tumpuan kepada empat orang waris iaitu suami, isteri, saudara lelaki seibu dan saudara perempuan seibu. Bagi suami yang kematian isterinya, dua habuan faraid telah ditentukan iaitu satu perdua (1/2) dan satu perempat (1/4). Jika isterinya yang meninggal dunia mempunyai zuriat maka suami tersebut hanya layak untuk mendapat bahagian faraid sebanyak satu perempat (1/4) sahaja. Namun jika si mati tidak meninggalkan sebarang zuriat, maka duda akan memperoleh bahagian yang lebih banyak iaitu satu perdua (1/2).

Baca juga Beza di antara faraid dan wasiat

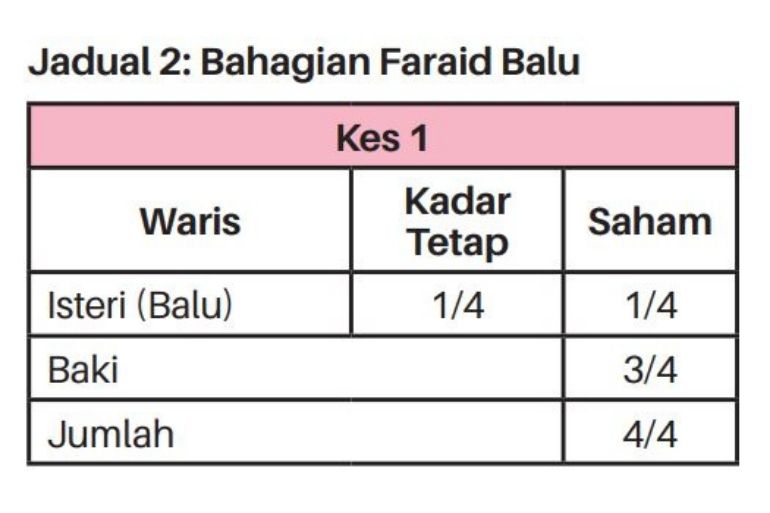

Dua bahagian faraid juga ditetapkan kepada isteri yang kematian suaminya iaitu satu perempat (1/4) dan satu perlapan (1/8). Isteri mendapat satu perempat apabila suami yang meninggal dunia tidak meninggalkan zuriat keturunan dan ke bawah. Manakala bahagian sebanyak satu perlapan diperoleh apabila suami meninggal dunia dan mempunyai zuriat keturunan ke bawah.

FAHAMI bahagian faraid yang diperoleh suami dan isteri apabila pasangan masing-masing meninggal dunia.

Dua waris lain dalam ayat ini ialah saudara lelaki seibu dan saudara perempuan seibu iaitu adik-beradik yang bersambung satu ibu dengan si mati. Keduanya akan mendapat habuan yang sama iaitu satu perenam (1/6) dan satu pertiga (1/3). Satu perenam akan diwarisi jika bersendirian sahaja sama ada lelaki atau perempuan dan tidak wujud waris lain yang akan mendindingnya seperti anak dan bapa kepada si mati. Manakala satu pertiga akan diperoleh apabila bilangan mereka ramai sama ada saudara lelaki sahaja, saudara perempuan sahaja atau gabungan kedua-duanya.

***Zahari Mahad Musa ialah Pensyarah Kanan, Fakulti Syariah dan Undang-Undang, Universiti Sains Islam Malaysia (USIM)

Foto: 123rf