Fahami maksud dan hukum sebenar ‘buy now pay later’ di sisi Islam

HARI ini transaksi melibatkan jualan atas talian terdapat dalam pelbagai bentuk dan kaedah. Ia termasuklah transaksi ‘buy now pay later (BNPL)’ atau ‘beli dahulu bayar kemudian’ yang kian mendapat tempat dalam kalangan masyarakat.

Walaupun dilihat seakan memudahkan urusan jual beli, namun ia haruslah berlandaskan syariat yang ditetapkan oleh Islam agar tidak berlaku penipuan dan riba yang semestinya membawa kepada hukum haram.

Apakah hukumnya yang sebenar ‘buy now pay later (BNPL)’ ini? Merujuk laman Mufti Wilayah di dalam Irsyad Al-Fatwa Siri Ke-758: Hukum ‘Buy Now Pay Later’, menjelaskan Hukum BNPL adalah harus dan sah selagi mana ia memenuhi syarat-syarat yang ditetapkan syarak.

“Ia mestilah terbina atas akad jual beli dan bukannya akad pinjaman, tidak berlaku dua jual beli dalam satu akad, akad itu jelas dari sudut barangan, nilai harga dan tempoh penangguhan serta akad tersebut telah disepakati di awal pembelian.

“Berdasarkan kaedah Fiqh “Asal segala sesuatu dalam bidang muamalat adalah harus, sehingga terdapat dalil yang menyanggahi dan mengharamkannya.”

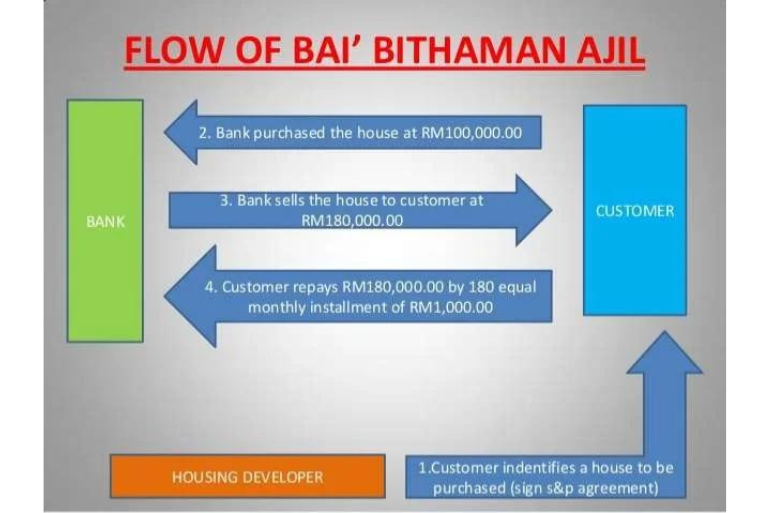

“Menurut perspektif syarak, bentuk jual beli BNPL boleh dilihat dalam aplikasi al-Bai‘ Bithaman Ajil (البيع بثمن آجل) yang membawa maksud proses menjual sesuatu dengan menyegerakan penyerahan sesuatu barangan namun ditangguhkan atau dilewatkan pembayarannya sehingga ke suatu tempoh waktu yang ditetapkan.

Al-Bai‘ Bithaman Ajil.

“Transaksi BNPL boleh terjadi sama ada melibatkan hanya dua belah pihak iaitu penjual dan pembeli ataupun melalui beberapa pihak dan berstruktur seperti mana proses pinjaman wang pelan ansuran yang melibatkan pengguna, pembiaya dan peniaga,” katanya.

Tambah beliau lagi, Transaksi sebegini banyak ditemui dalam produk-produk perbankan Islam seperti pembiayaan pembelian aset, pembiayaan pembelian rumah, transaksi pembelian sukuk dan pelbagai lagi.

“Seterusnya, apabila berbicara mengenai transaksi BNPL ini, lazimnya para pembeli diberikan pilihan sama ada untuk membayar secara tunai atau secara ansuran namun dengan harga yang lebih tinggi.

“Sebagai contoh, seseorang yang ingin membeli mesin basuh, ditawarkan dengan dua pilihan sama ada membayar RM1000 sekiranya dibeli secara tunai atau perlu membayar sebanyak RM1500 sekiranya ingin dibayar secara ansuran. Sehubungan dengan itu, timbul persoalan berhubung peningkatan harga apabila membeli sesuatu barangan secara ansuran, adakah ia termasuk dalam kategori riba?

“Berkenaan hal ini, menurut pandangan empat mazhab iaitu Syafi‘i, Hanafi, Maliki dan juga Hanbali, kesemua mereka mengharuskan jual beli barangan dengan bayaran lebih kerana penangguhan waktu.

HENDAKLAH jual beli itu diketahui dari sudut barangan, nilai belian dan juga tempoh waktu.

“Hal ini kerana pada hakikatnya perbezaan harga di sini merupakan ganti kepada tempoh waktu yang ditangguh tersebut dan juga kebarangkalian terdedahnya kepada risiko sewaktu tempoh penangguhan berjalan.

“Sehubungan dengan itu, perbezaan harga di sini dianggap halal namun ia mestilah dengan beberapa syarat iaitu:

1. Hendaklah jual beli itu diketahui dari sudut barangan, nilai belian dan juga tempoh waktu.

2. Tidak berlaku dua jual beli dalam satu waktu. Sebagai contoh, seseorang penjual katakan kepada pembeli: “Aku jual barangan ini dengan harga RM100 secara tunai atau RM200 secara tangguh, maka pilihlah jual beli yang mana anda mahu.” Jual beli sebegini adalah haram dan terbatal.

Baca juga [Video] Zakat Perniagaan Tetap Perlu Dibayar Walaupun Rugi?

3. Akad jual beli sudah disepakati di awal pembelian, bukannya di tengah ataupun di akhir pembelian.

“Riba pula berlaku bila mana salah satu pihak mengambil tambahan daripada bahagian barangan yang sama diberikannya kepada pihak satu lagi sebagai ganti kepada tempoh. Contohnya, satu pihak meminjamkan RM1000 dengan syarat dia akan menerima daripada pihak peminjam dengan RM1100 selepas sebulan. Ataupun penjual menjual 1000 gantang gandum dan dibayar dengan 1100 gantang gandum yang akan dibayar pada masa tersebut ataupun selepas tempoh tertentu.

HUKUM BPNL adalah harus dan sah selagi mana ia memenuhi syarat-syarat yang ditetapkan syarak.

“Oleh yang demikian, jelas di sini bahawa BNPL menjadi konvensional apabila terhasil riba daripadanya yakni keuntungan yang diperoleh melalui akad pinjaman dan bukannya akad jual beli. Maka, perkara ini yang membezakannya dengan BNPL Islamik.

Baca juga Fahami konsep pelaburan atau perniagaan berasaskan perkongsian untung rugi

“Sebagaimana maklum, bahawasanya transaksi BNPL ini sememangnya mempunyai kelebihan yang tersendiri bila mana penjual boleh memperoleh keuntungan yang lebih apabila pembeli memilih untuk membayar secara ansuran. Manakala pembeli pula dapat memiliki sesuatu aset dengan segera walaupun belum menjelaskan seluruh harga aset tersebut.

“Begitu juga BNPL ini juga secara tidak langsung merupakan satu bentuk toleransi dan kemudahan yang disediakan oleh penjual buat para pembeli, malah transaksi sebegini banyak dipraktikkan oleh sekalian umat Islam,”ungkapnya di laman berkenaan.

Berdasarkan penjelasan di atas, Mufti Wilayah menyimpulkan, hukum BPNL adalah harus dan sah selagi mana ia memenuhi syarat-syarat yang ditetapkan syarak.